8 月 21 日消息,半導(dǎo)體行業(yè)組織 SEMI 于當(dāng)?shù)貢r間昨日發(fā)布了其與分析機(jī)構(gòu) TechInsights 合作編制的《2024 年第二季度半導(dǎo)體制造業(yè)監(jiān)測報告》,該報告為半導(dǎo)體行業(yè)的發(fā)展提供了重要的洞察和趨勢分析。

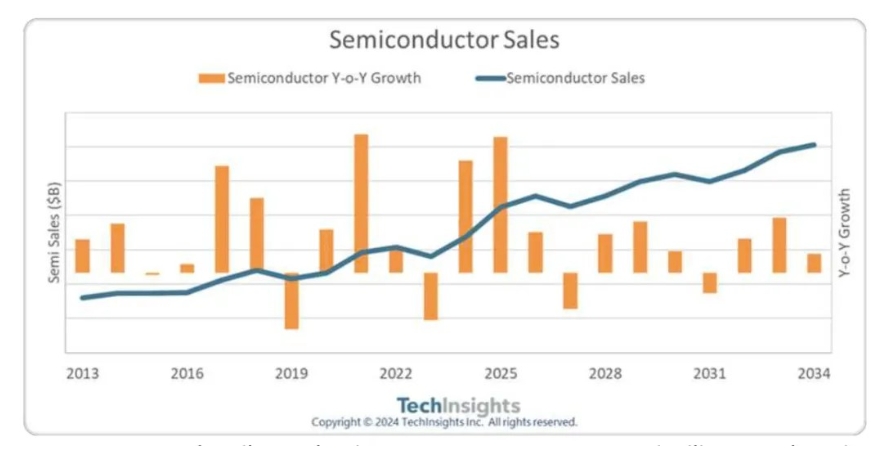

報告指出,全球集成電路銷售總額在今年二季度實現(xiàn)了 27% 的強(qiáng)勁同比增幅,這一增長態(tài)勢令人矚目。并且,報告預(yù)計三季度 IC 銷售額將飆升 29%,有望打破 2021 年創(chuàng)下的歷史極值。這樣的增長預(yù)期主要得益于市場需求的逐步復(fù)蘇以及新興技術(shù)的不斷推動。

此外,需求的改善也對 IC 庫存水平產(chǎn)生了積極影響。2024 上半年,IC 庫存水平同比下降了 2.6%,這表明市場供需關(guān)系正在逐漸趨于平衡。庫存的下降有助于緩解行業(yè)的庫存壓力,為企業(yè)的生產(chǎn)和銷售提供更加穩(wěn)定的環(huán)境。

在半導(dǎo)體行業(yè)資本支出方面,雖然 2024 年二季度的支出規(guī)模較 2023 年同期減少了 9.8%,但仍高于 2024 年一季度。這顯示出行業(yè)在資本投入方面雖然面臨一定的挑戰(zhàn),但整體仍保持著一定的投資力度。隨著 AI 芯片需求的不斷增長和對 HBM 內(nèi)存的快速應(yīng)用,預(yù)計半導(dǎo)體行業(yè)資本支出將從本季度開始轉(zhuǎn)向積極。其中,存儲相關(guān)部分將在三季度實現(xiàn) 16% 的環(huán)比增幅,而非存儲支出環(huán)比增幅則將落在 6%。這一趨勢表明,存儲領(lǐng)域和非存儲領(lǐng)域都將迎來新的投資增長機(jī)會。

在其它數(shù)據(jù)方面,該報告提到二季度全球晶圓廠總產(chǎn)能為 4050 萬片 12 英寸晶圓當(dāng)量。預(yù)計三季度將增長 1.6%,這顯示出晶圓制造產(chǎn)能在持續(xù)擴(kuò)張。其中,晶圓代工與邏輯相關(guān)產(chǎn)能在 2024 年二季度實現(xiàn)了 2% 的增幅,三季度增幅有望達(dá) 1.9%。而受到 HBM 強(qiáng)勁需求和定價改善兩方面的推動,存儲晶圓產(chǎn)能在本季度的增幅將達(dá) 1.1%,高于上季度的 0.7%。這表明存儲晶圓產(chǎn)能的增長速度正在加快,有望為存儲芯片市場的發(fā)展提供有力支持。

此外,2024 上半年電子產(chǎn)品銷售額因季節(jié)性因素和較弱的消費者需求下滑了 0.8%。然而,今年三季度電子產(chǎn)品銷售預(yù)計將出現(xiàn)反彈,同比和環(huán)比增幅分別為 4% 與 9%。這一預(yù)測表明,隨著市場需求的逐步恢復(fù)和新產(chǎn)品的推出,電子產(chǎn)品市場有望迎來新的增長機(jī)遇。

綜上所述,《2024 年第二季度半導(dǎo)體制造業(yè)監(jiān)測報告》顯示出半導(dǎo)體行業(yè)在銷售、資本支出、晶圓產(chǎn)能和電子產(chǎn)品銷售等方面都呈現(xiàn)出積極的發(fā)展態(tài)勢。盡管行業(yè)仍面臨一些挑戰(zhàn),但隨著新興技術(shù)的不斷發(fā)展和市場需求的逐步復(fù)蘇,半導(dǎo)體行業(yè)有望繼續(xù)保持增長勢頭。

文章標(biāo)簽:

IC銷售